검색결과 리스트

요즘 내 관심은/돈 좀 벌어야 할텐데에 해당되는 글 3건

- 2015.06.15 우리은행(신종)12-06이30갑-20 하이브리드 채권(신종자본증권)

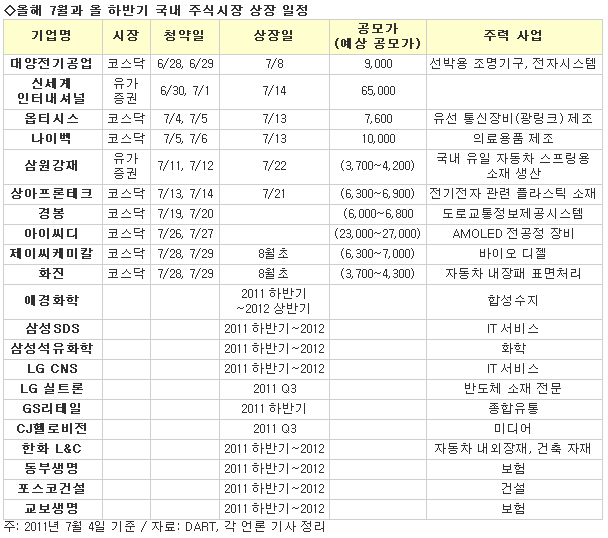

- 2011.07.05 하반기 공모주 청약 일정

- 2008.11.11 프로그램매매란

‘우리은행(신종)12-06이30갑-20’은 하이브리드채권, 신종자본증권으로 2008년 발행되어 2038년 만기인(만기 30년) 후순위채권이다.

‘우리은행(신종)12-06이30갑-20’은 발행 후 10년간 표면이자율 7.73%로 이자를 지급하고 그 이후로 국고채 10년물에 2.90%를 가산하여 이자를 지급한다. 채권이자는 매 3, 6, 9, 12월의 20일경 지급된다.

그리고 발행 후 10년이 경과하면 2018년 6월20일부터 매년 1년 단위로 우리은행의 콜옵션(조기상환선택권) 행사가 가능하다.(즉 우리은행 측에서 콜옵션을 행사하는 것이 가능하여 만기 30년 되기 이전에 채권을 투자자로부터 되사들일 수도 있음)

‘외환은행 신종자본증권2’도 우리은행 신종자본증권과 같은 유형의 채권으로 콜옵션 행사는 2014년 3월31일 이후 가능하다. 이 채권에 앞서서 ‘외환은행 신종자본증권1’이 2006년 5월28일에 발행된 적이 있는데, 만기가 30년으로 금리는 최초 10년간 8.5%, 10년 이후는 10.0%로 ‘외환은행 신종자본증권2’보다 더 높았다.

발행 후 5년 되는 시점인 2008년 5월28일부터 콜옵션이 행사 가능했는데 2008년 5월이 되었을 때 1년간 옵션행사를 하지 않겠다고 발표했으며 실제 옵션 행사도 1년 뒤에 하였다.

이와 같은 전례로 미루어볼 때 은행의 신종자본증권 만기가 30년이 되더라도 만기일까지 현재 수익률로 이자 받으리라 기대하기는 힘들며 콜옵션이 가능해지는 시점까지만 보장된다고 간주하는 것이 낫다.

1. 정의 : 현물시장(일반적인 주식시장)과 선물시장(주가지수선물시장)이 서로 다른시장이기는 하지만 일정한 관계를 유지하면서 움직이기 마련이다. 그리고 현물가격과 선물가격은 이론적으로는 동일하게 움직이는 것이 정상이지만 만기 전에는 두 가격이 일치하지 않는 경우가 많습니다.그러나 만기일이 다가오면 서로 일치하려는 성질이 있다.

예를 들어 선물 투자자들이 현물보다 선물을 더 많이 사면 선물은 상대적으로 고평가되기도 하고 반대의 현상도 일어나게 되는데, 이처럼 주가지수를 거래하는 선물시장과 주식시장의 가격이 일치하지 않는 현상을 이용한 매매기법 가운데 하나가 프로그램매매이다.

즉, 비싼 것은 팔고 싼 것을 사는 차익거래를 하는 것으로, 현물과 선물 주식을 동시에 매매하려면 컴퓨터 프로그램을 통해 한꺼번에 주문을 내야 하기 때문에 프로그램매매라고 한다.

선물을 사고 현물을 팔 때를 프로그램매도(매도차익거래)라 하며,

선물을 팔고 현물을 살 때를 프로그램매수(매수차익거래)라 한다.

2. 프로그램매매는 투자전략을 컴퓨터에 미리 입력 후 시장상황에 따라 매매시점을 포착해 사전에 결정된 매매프로그램으로 일괄 수행하는 거래로, 특히 선물과 현물을 동시에 사고 팔아야 하고 개인투자자들이 이러한 시스템을 구축하기란 쉽지 않기 때문에 프로그램매매는 대부분 기관투자가나 외국인투자자들에 의해 이루어 진다. 프로그램매매의 형태는 특별히 매매에 제약이 있는 것은 아니므로 여러형태로 매매가 이루어질 수 있겠으나 프로그램매매가 내부적으로 어떤 방식으로 이루어지는지는 알 수가 없다.

프로그램매매는 현물가격(KOSPI 200지수)과 선물가격의 차이 또는 선물가격과 이론가격[현물가격+(단기)금융비용-배당수입(주식수익율)]의 차이를 이용하는데 즉,선물가격이 코스피 200지수나 이론가격을 웃돌아 고평가 상태(콘탱고 상태)가 유지될 때는 매수차익거래(선물매도,현물매수)에 나서고 선물가격이 KOSPI 200지수나 이론가격을 밑돌면(백워데이션) 매도차익거래(선물매수, 현물매도)를 하게 된다.

3. 차익거래는 현물시장과 선물 등 양시장간에 가격이 괴리를 보여 양 시장간의 차이가 있는 경우, 즉 현물 가격과 선물가격이 어느 한 시장요인에 의해 일시적 또는 순간적으로 정상적인 가격구조가 왜곡되어 비정상적인 상태로 괴리되는 경우 이 가격차이를 이용하여 무위험 이익을 얻고자하는 거래이다.

차익거래는 일반적으로 프로그램 매매에 의해 이루어지는데 이는 시시각각 변하는 현물가격으로부터 이론선물가격과 베이시스 등의 계산이 이루어져야 하기 때문입니다. 비차익 거래는 선물시장과 현물시장에 동시에 주문을 내는 것이 아니라 선물이나 주식 한 시장에 대량으로 한꺼번에 주문을 내는 경우를 말한다.

즉, 기계적으로 선물을 매수하면서 현물을 자동적으로 팔게 될 때 대량의 프로그램 매도 물량이 나오면서 선물과 연계하여 포트폴리오를 짠 주식이 시장에 매도되면서 그로 인하여 시장가격의 하락을 초래할 수 있으며, 반대의 경우에는 포트폴리오의 구성종목을 대량으로 매수하면서 지수를 끌어올리게 될수도 있다.

이와 같이 기계적으로 선물과 현물 매매를 자동적으로 하는 것을 프로그램 매매라 한다.

4. 매수차익잔고와 매도차익잔고란?

매수차익잔고는 현물매수/선물매도 포지션을 취하는 것이고 매도차익잔고는 현물 매도/선물매수 포지션을 취하는 것을 말한다. 시장베이시스가 백오데이션이라면 선물가격이 현물가격보다 저평가되어 있기 때 문에 선물매수와 현물매도를 하게 됨. 결국, 매도차익잔고가 늘어나게 되고요.

시장베이시스가 호전되어 콘탱고가 되면 그 동안 쌓여있던 매도차익잔고가 줄어들게 되고 반대포지션인 매수차익잔고가 늘어가게 된다.

즉, 주가 상승기엔 매수차익잔고가 늘어나게 되고 주가 하락기엔 매도차익잔고가 늘어나게된다.

5.트리플위칭데이:

파생시장에는 선물시장, 옵션시장등에서 판매되는 선물과 옵션은 만기일이 존재한다. 선물과 옵션의 만기일은 매월 2번 째 목요일이고, 선물 만기는 3월 6월 9월 12월로 1년에 4회 이다.

트리플위칭데이(Triple Witching Day)는 증권시장에서 지수선물․지수옵션․개별옵션 등 3가지 주식상품의 만기가 동시에 겹치는 날을 뜻한다.

대체적으로 트리플위칭데이에는 투자심리가 위축되면서 약세장이 펼쳐지기 일쑤이지만 하지만 트리플위칭데이에는 무조건 지수나 주가가 떨어진다는 등식은 성립하지 않으며 이는 선물․옵션과 연계되어 매물화될 수 있는 매수차익거래 잔고물량이 많고 적음에 따라 장 분위기가 결정되기 때문이다. 잔고물량이 적으면 증시충격은 그만큼 줄어들고, 많으면 증시악영향이 불가피하다.

6.신용잔고

신용잔고란 신용거래에 있어 미결제로 남아있는 주식주, 즉 신용거래를 한 투자자가 증권회사에 갚아야 할 기한부 부채이다. 신용잔고는 거의 대부분이 단기적인 시세차익을 노리고 투자된 자금이기 때문에 언제나 매도기회만을 노리는 잠재적 매도세력이다.

그러므로 신용잔고가 그 종목의 자본금 규모에 비해 지나치게 비대해져버리면 주가의 상승탄력이 현저하게 줄어들게 된다. 특히 신용잔고가 크게 늘어나 있는 종목은 더 이상의 상승여력을 상실하고 있는 경우가 많으므로 투자에 신중을 기해야 할 것이다.

RECENT COMMENT